2026世界杯赛程104场比赛 东谈主东谈主喊打的信用卡APP 终于要没了?

你烦不烦信用卡 App?

前两天,中国银行的信用卡 App 要关停的音信,冲上了热搜。

对,除了中国银行 App 除外,还有个特意给信用卡用的诈欺,叫“ 缤纷生存 ”,照旧上线 14 年了。

诈欺关停的日子,定在了下个月 30 号。

不外,在它的讣告底下,全是本旨荧惑的用户们。

“ 早就应该啦,搞那么多 App 干嘛?”、“ 接好运,其他家迅速跟进一下 ”、“ 最佳扫数银行全整合在一个 App 里。”

莫得东谈主对这个 App 有涓滴留念,在行家看来,这些诈欺似乎早就活该。

因为行家的确苦银行 App 久矣。

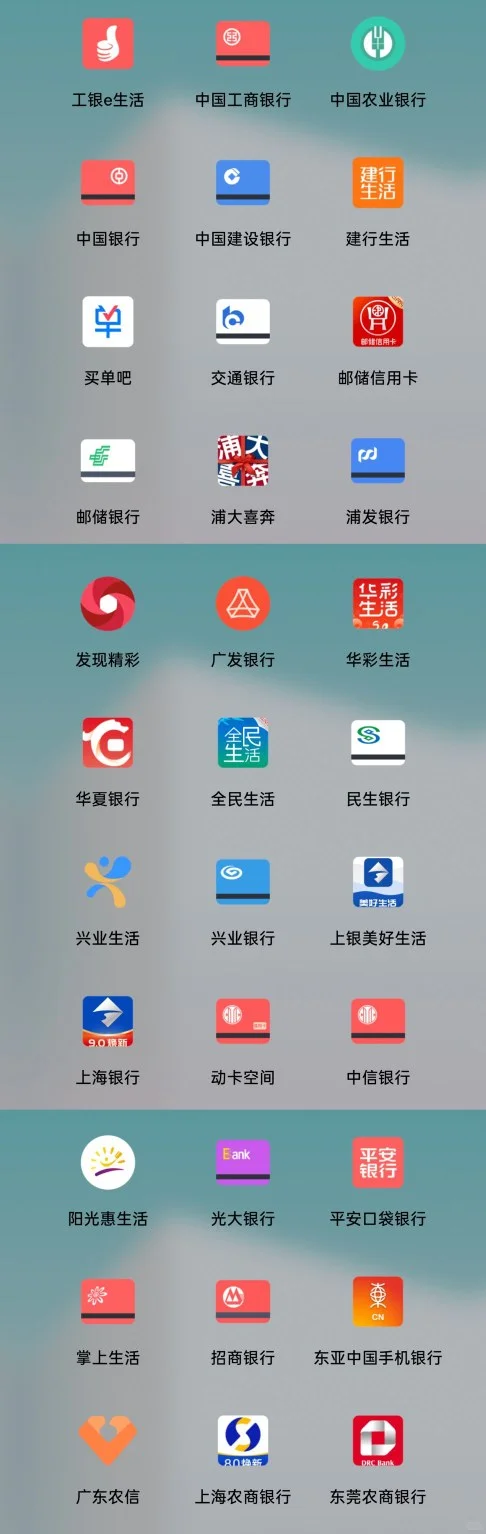

本来一排一个 App 就照旧很烦了,吞并家还要搞好几个。储蓄卡一个、信用卡一个、生存工作又一个。

就拿中国银行来说,出过的 App 包括但不限于中银易商、来华通、惠称愿、中银企 E 贷、中银机灵商家。。。

零零总总算下来能凑出 10 来个,巴不得一个业务一个 App。

图源于聚积

好多功能还不互通,比如招商银行信用卡的多样减免,只须用掌上生存买单才灵验。

再比如早年,好多银行 App 是必须有借记卡才智用。要是你只须这家银行的信用卡,就只可用信用卡 App。

当今终于把一尊大佛熬走了,大伙当然是碰杯欢庆。

不外,庆祝的声息其实不错再大少量。

因为差评君照管一圈后,发现关停的远不啻这一家。在中国银行之前,好多银行就照旧在列队下架信用卡 App 了。

差评君这里给你不详的数一数:

2018 年吉祥银行,2019 年浙商银行,2021 年恒丰银行、宁波银行,2024 年上海农商银行、四川农信银行、北京农商银行、渤海银行,2026 年中国银行。

踩在这些信用卡 APP 的尸体上,差评君就有点趣味了。

这种反东谈主类、脱裤子放屁的 App,到底是谁念念出来的?又是为啥接连猝死呢?

一切的“ 万恶之源 ”,其实皆得从招商银行提及,它是第一个作念出信用卡 App 的。

2010 年的本事,就上线了“ 掌上生存 ”。不外,最运行也仅仅个能还钱、查账的广泛诈欺。

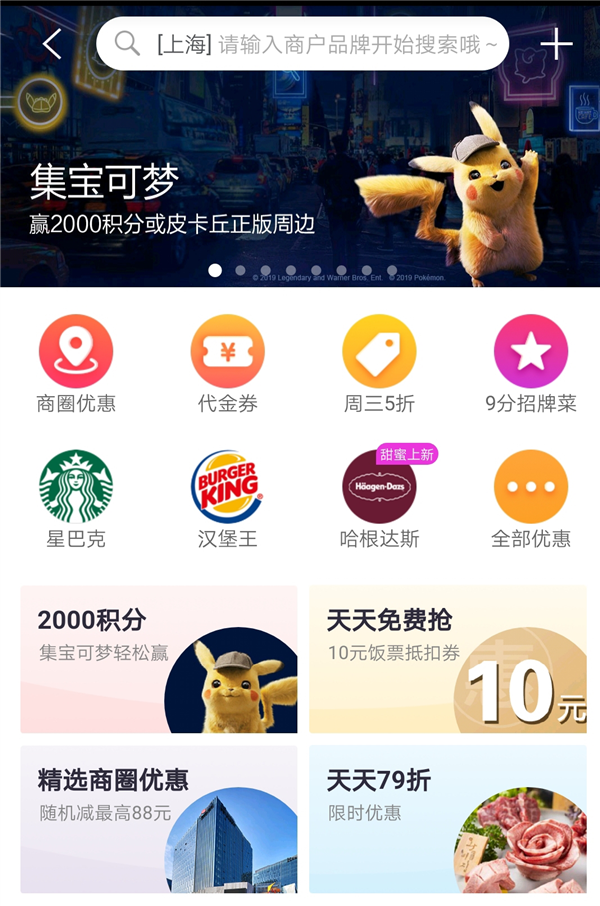

效果,2014 年招行短暂往里头加了两个划时间的功能“ 饭票 ”和“ 影票 ”。

其中最知名的等于周三五折饭票,不详来说,等于平台会精选上万家的谐和餐饮商户,然后给信用卡用户们披发代金券、五折券、9 分牌号菜等等。

普遍东谈主每到周三,就必须点开招商 App 去抢一张暖锅店或者烤肉店的半价券。

这招在经历过外卖大战的我们看来,照旧没啥少见。但在 2014 年,一个线上银行 App 皆难用的一比的年代,不错说至极超前了。

掌上生存从此一飞冲天,用户数很快冲破了 1 亿大关。

2017 年,招行饭票单年完成跳跃 5300 万笔来回,成交金额近 70 亿元。月活跃用户稳居行业第一,带动信用卡来回额年增长跳跃 20%。

招行银行这样一搞,行家才发现:我去,蓝本还能这样玩。

信用卡不错不仅仅个还款器用,还能成为流量进口。

因为当作纯金融器用,要不是念念转点钱,行家基本不会点开。

可当今,答理、购物、餐饮、出行、打卡抽奖、签到积分、小游戏……只须你风景掀开,这个 App 就能给你找到用钱的意义,每一次铺张又皆在为你积攒下一次的优惠经验。

你越用,越低廉,越民俗;你越民俗,银行越赚。

不错说,当今各家大厂疯抢腹地生存的招,皆是当年信用卡司理们玩剩下的。

自此信用卡 App 运行爆发。交通银行的" 买单吧 "、浦发银行的" 浦大喜奔 "、诞生银行的" 建行生存 "接连上线。

固然了,银行们作念独处 App,开云2026世界杯赛程分析官网并不地谈是跟风效法。

早年他们如实有这方面的需求,因为不搞抢不外东谈主家。

2015 到 2022 年,是中国信用卡疯涨的年代,银行一年能开出 1 亿张信用卡。

为了精辟生动地抢东谈主头,银行里的信用卡业务皆是一个独处出来的广大部门。有独处的预算、团队,单独的筹办和 KPI,往来往配有巨量的外包地推队伍。

冲线下的本事,司理拉着行李箱电饭煲,就冲进写字楼卖卡了。

极速飞艇pk10官网入口

比及搞线上本事,他们就发现随着总部走太慢了。

主 App 的审核很慢,况兼信用卡基本皆是些第三方谐和的营销行为,里面卡得更严格了。

其他家行为皆卷上天了,你这边还在走审批。三四个月的经由走完,用户也跑光了。

为了不受原有框架影响,更生动地制定政策,搪塞其他家的紧迫,干脆连 App 皆独处出来,供我方粗野造。

那会行家的愿景至极好意思好,领有独处的 App 不仅不错掌合手预算资源,去抢更多的用户。又不错把 App 的流量变现,还大概增多用户粘性,说明使用民俗去分析用户需求,防患客户流失。

可惜的是,盲目跟风的代价很惨痛,很快行家就发现不是扫数东谈主皆是招行的。

钱没赚到,烫手的问题倒先来了。

招商银行能把掌上生存作念起来,内容上靠的是运动的诈欺、广大的用户基本盘,以及真金白银的优惠力度( 划要点 )。

好多银行就学到了个作念 App,然后砸了上千万搭建,真确下载量就两三千,每年还要进入几百万来热心运营。

终末搞得国度皆看不下去了,2024 年 9 月,国度金融监督处治总局强制条目金融机构把那些没东谈主用、功能冗余的 App 皆清一清。

更要紧的是,这头 App 还没推敲显然,何处信用卡迟缓不再是年青东谈主的标配。

过去卡包里塞几张联名信用卡,是刚毕业年青东谈主们经济独处的标记,是东谈主生第一笔信用钞票。

当今,外面照旧是网贷的天下。花呗、白条、月付,哪哪皆不错借款,以致 P 图、买饭的 App 在哄你小贷一下。门槛低、隐藏场景还多。

有些信用卡给的那三瓜俩枣,在互联网大厂的补贴眼前也啥皆不是。说明银联数据的调研,2024 年的本事,信用卡线上获客的老本就照旧飙到 303 元。

是以,银行关停的不仅仅一个 App 汉典,是通盘行业皆在勒紧裤腰带。

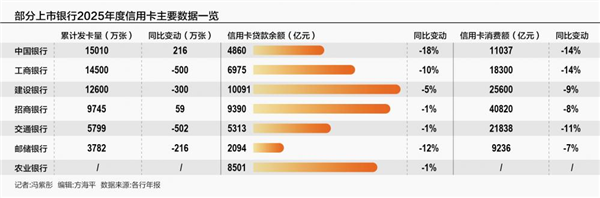

发夹数目不错说一幼年一年,铺张金额亦然一年低一年。

工商银行昨年同比减少 500 万张

交通银行减少 502 万张

邮储银行减少 216 万张

.....

图源 21 世纪经济报谈

好多银行连信用卡分部皆一并关停了。

交通银行的太平洋信用卡中心,从 2024 年 7 月于今,照旧关停了 50 个城市的分中心。

中原银行、广发银行、民生银行等等,也皆在暗暗关停各地分部。

连部门皆运营不住了,那么一个本来就冗余的 App,就更是难以保管了。缤纷生存关停之前,月活只须 154 万,而中国银行主 App 月活有 7200 余万。

不外,行家也毋庸惦记 App 没了会影响我们使用。功能在主 App 里皆能找到,诈欺会提前两三个月作念数据交代。

说真话,早就应该这样了。

这些为超过志部门 KPI 和抢土地,才东谈主为创造出来的诈欺,本就不该存在。

早年你给点优惠,那铺张者那就忍了。当今又莫得羊毛薅,又强行占你手机空间,当场谈成了折磨铺张者的存在。

最终只可成为被时间淘汰的过时居品了2026世界杯赛程104场比赛。